你的位置:正规实盘配资公司-股票实盘交易-真正实盘配资 > 真正实盘配资 > 股票杠杆的投资app 一家估值只有12PE, 分红率60%以上, 中报超预期的现金奶牛企业!

发布日期:2024-09-19 22:07 点击次数:167

其中包括股票杠杆的投资app,公司新能源汽车板块的发展前景和吉利汽车对该板块的战略定位;结合2020年新能源汽车的销售情况,以及行业景气度和疫情暴发的影响,说明新能源汽车业务业绩对吉利汽车整体业绩和行业地位的影响,以及吉利汽车消除和避免同业竞争、保持公司独立性的具体举措等问题事项。

上交所相关负责人称,此次专门出台《指引》,主要是为了贯彻落实新《证券法》、推动提升科创板信息披露有效性,以及防范自愿披露中的不当行为。

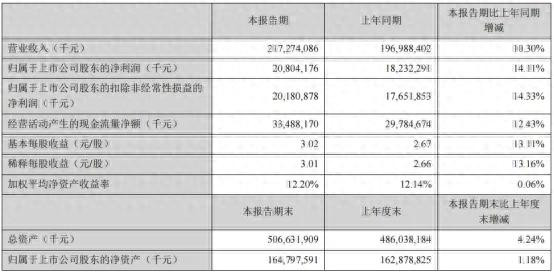

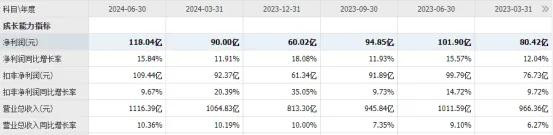

8月19日美的公布了2024年半年度经营业绩:营收2173亿同比增长10.3%,净利润208亿同比增长14.11%,经营现金流335亿同比增长12.43%;

其中第二季度营收同比增长10.36%,净利润同比增长15.84%,扣非净利润同比增长9.67%;

公司的这份中报业绩在当下低迷的市场里,算是表现非常突出,抗周期能力非常强悍!

有投资者这样评价:

不说别的,白电挺过了房地产寒冬,挺过了今年消费萎靡。低估值,高分红,还能有双位数增长。就这,还能奢求啥?无需太多证明了。美的,今年分红比例,分红效率时间,都是第一,没得说,没得黑。

下面我们来解读下公司今年中报情况:

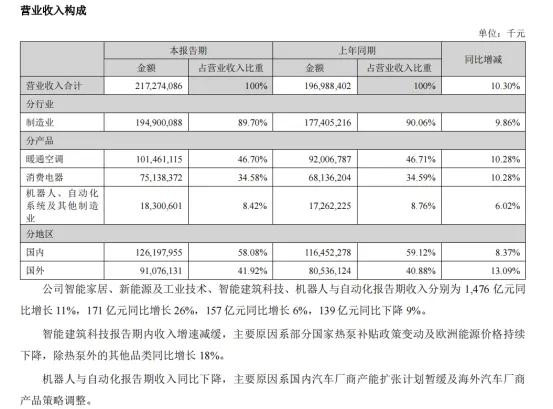

1、营业收入

分产品来看,䁔通空调营收1015亿同比增长10.28%,消费电器751亿同比增长10.28%,机器人、自动化系统及其他制造业同比183亿同比增长6.02%;

分地区来看,国内营收1262亿同比增长8.37%,国外营收911亿同比增长13.09%。

TOB业务公司智能家居、新能源及工业技术、智能建筑科技、机器人与自动化报告期收入分别为 1,476亿元同比增长11%,171亿元同比增长26%,157亿元同比增长6%,139亿元同比下降 9%。

这里有几个地方顺便说一下:

2024年上半年国内家电市场是较为低迷的,白色家电零售规模同比下滑7%,但是公司在国内市场的表现是同比增长8.37%,说明公司在行业低迷时期,竞争优势依旧十足,抗周期能力非常强悍,市占率继续提升,行业龙头效应非常明显,行业竞争格局,非常突出。

2024年上半年国内家电行业出口规模实现快速增长,内销零售市场承压。据海关总署数据显示,2024年上半年中国家用电器累计出口金额3,479亿元,同比增长18.3%;根据奥维云网推总数据,2024年上半年国内白色家电零售市场规模达到2,319亿元,同比下滑7.0%。

细分到空调:

从国内家电市场分品类来看,空调行业经历了2022-2023年市场大年,2023年下半年进入补库阶段,但2024年整体零售端需求疲软,叠加今年天气因素影响较大,预判今年市场需求会呈现回调趋势。

根据奥维云网数据,2024年上半年国内空调市场零售额为1,114亿元,同比下降14.5%,除存在去年行业高基数因素外,还受到房地产景气连续走低、国内频频降雨等外部因素影响,空调市场内销需求偏弱。从价格端看,消费降级还与需求不振并存,空调行业价格竞争激烈,2024年上半年线上与线下零售市场空调均价同比分别下降4.8%和2.3%

国内空调行业今年上半年也是表现非常低迷,市场零售额同比下降14.5%,但公司的䁔通空调营收也是保持10.28%的增长,说明公司在空调领域里也是竞争力十足。

对于家电行业,2024年国内政策也是不少的,比如持续的以旧换新,设备更新,但从目前来看,消费降级趋势已经远远覆盖这些利好,可见当下宏观经济的低迷是十分严重的。

以下是管理层对当下市场的看法:

2024年上半年大家电市场总体承压,这既与行业内外部环境息息相关,同时也是行业发展周期下的必经之路。总的来说,家电市场的发展面临很多变化:

一是消费变化,国内消费路径经历从升级、分级再到降级的变化;

二是品牌变化,品牌忠诚度淡化,用户对品牌认知在重塑;

三是营销变化,传统营销手段失灵,现有营销高度聚焦“种草”,社媒平台呈现“种割一体化”,精确定位真实需求,实施高效精准种草成为企业拓客新方向;

四是产品变化,白电进入成熟期,新兴品类蓬勃发展,高质价比产品在供给端的推动下被越来越多地带到消费者面前。

.........

TOB业务中智能建筑科技报告期内收入增速减缓,主要原因系部分国家热泵补贴政策变动及欧洲能源价格持续下降,除热泵外的其他品类同比增长18%。

机器人与自动化报告期收入同比下降,主要原因系国内汽车厂商产能扩张计划暂缓及海外汽车厂商产品策略调整。

今年上半年,由于国内制造企业生产预期下降,市场需求面临压力,工业机器人仍处于去库存阶段,下半年工业机器人仍面临库存高企、均价下行、增收不增利等压力,不过据MIR睿工业统计,2024年上半年库卡工业机器人的国内市场销量份额进一步提升至7.8%左右,可见公司的库卡工业机器人在行业不景气时期,也能保持市场额的提升,市场竞争力依旧非常强劲,目前库卡集团是全球“四大”工业机器人公司之一,如果按2023年销量和收入计,算是全球第二大重载机器人公司。

..............

2、毛利率、净利率

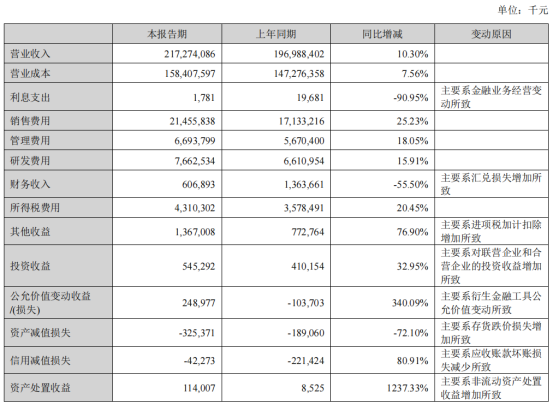

今年中报公司的毛利率27.09%较去年同期25.24%提升1.85%,毛利率的提升主要是原材料成本有所控制,因为今年是消费降级的一年,用户更多的在意价格上的优势。

净利率9.73%较去年同期9.41%小幅提升0.32%,净利率提升低于毛利率的提升,说明期间费用增长较多。公司的销售费用、管理费用、研发费用都有不同程度较大增长。

...........

下面我们来简单看下公司资产负债表:

2、应收账款、应收账款周转天数、存货、存货周转天数

今年中报公司应收账款439亿较去年同期365亿同比增长20%,公司应收账款增长似乎较多,不过看看公司的应收账款周转天数32天较去年同期30天小幅增加2天,公司的应收账款周转天数依旧非常稳定。

同样今年中报公司存货403亿较去年同期337亿同比增长20%,公司存货似乎增长较多,不过存货周转天数50天较去年同期49天也仅增加1天,公司的存货周转天数也依旧十分稳定。

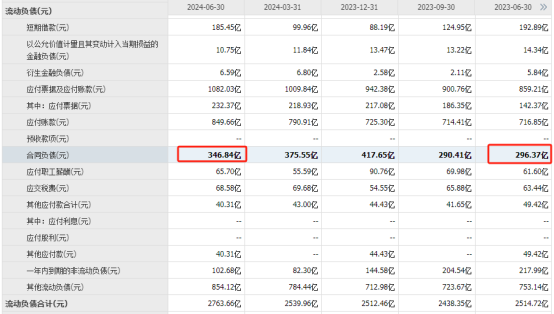

2、合同负债

今年中报公司合同负债347亿较去年同期296亿同比增长17%,合同负债依旧保持较高增长,表明公司产品受到下游经销商的认可,而纷纷提前打款,公司产品竞争力依旧十分突出。

3、资产负债率

今年中报公司的资产负债率65.2%较去年同期65.8%小幅下降0.6%,公司的资产负债率依旧非常稳定。

从以上几个指标分析来看,基本都保持着非常稳定,也不需要过多的解读,关于资产负债表方面如果需要仔细分析,有兴趣请看我的系列文章。

总结:

从以上分析,公司的竞争优势非常突出,在宏观经济、行业较为低迷时期,依然能够保持着非常稳健的增长,非常不易!公司的全品类“第一、唯一”目标持续进行:

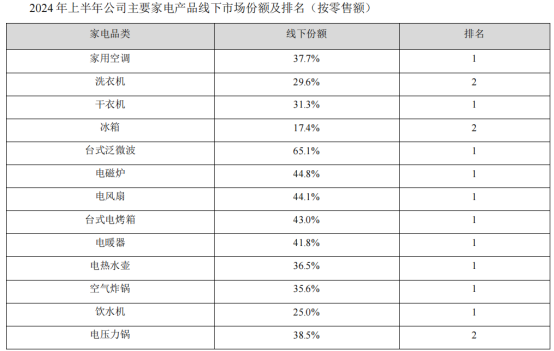

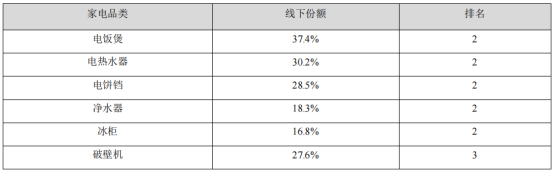

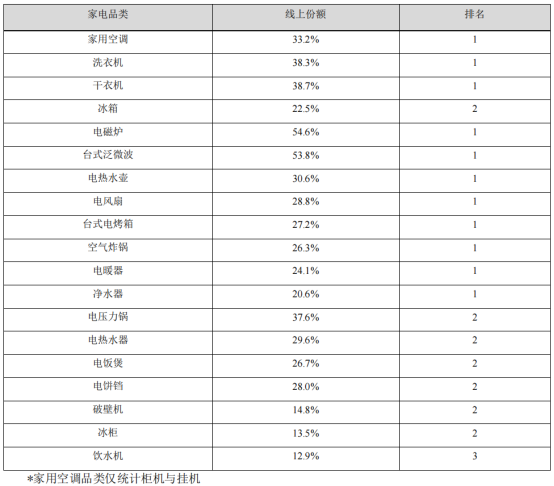

2024 年上半年,美的集团在中国区域全面推进落实“数一”战略,据奥维云网数据显示,在家用空调、干衣机、台式泛微波、台式电烤箱、电磁炉、电暖器、电风扇、电热水壶、空气炸锅等 9个品类中,美的系产品在国内线上与线下市场份额均位列行业第一。

2024年1-6月公司主要家电产品线上市场份额及排名(按零售额)

公司在多个方面都保持着领先地位:

根据弗若斯特沙利文报告,按2023年的销量及收入计,美的是全球规模最大的家电供应商。目前,美的拥有面向高端市场、大众市场及年轻群体市场的广泛品牌矩阵,并可提供各类智能家电产品,按2023年的零售额计,美的8个品类在中国内地线上与线下的市场份额均位列第一。

同时,美的也成为一家颇具规模的商业及工业解决方案供应商,在多个领域取得市场领先地位,按产量计,家用空调压缩机业务亦于2023年排名第一,全球市场份额超过45%;按产量计,家用空调及洗衣机电机亦位居第一,全球市场份额分别为40%及22%。

根据弗若斯特沙利文报告,按2023年的收入计,美的是中国内地第一大商用空调供应商,全球第五大商用空调供应商。此外,根据弗若斯特沙利文报告,美的旗下的库卡集团是全球“四大”工业机器人公司之一,按2023年的销量和收入计,也是全球第二大重载机器人公司。

当下公司市值4400亿,股价63元,PE12倍左右,这个估值算贵吗?

有投资者认为,公司股价从最低位34.59元上涨到目前的63元,涨幅接近82%,股价已经累积非常多的获利盘,风险并不小。不过对于我来讲,公司基本面非常硬,业绩增长非常稳定,现在PE只有12倍,这个估值在我眼里,依然不算贵。在我的系列文章分析中,不管是50元、40元、60元,我都一直强调,公司依旧具备较高的投资价值。

股票杠杆的投资app

股票杠杆的投资app

Powered by 正规实盘配资公司-股票实盘交易-真正实盘配资 @2013-2022 RSS地图 HTML地图